Como vimos no texto anterior, a corrida a bancos e dívida

pública nos países da periferia, justificava uma intervenção para alterar as

expectativas negativas dominantes nos mercados e para que as taxas vigorantes

convirjam para o bom equilíbrio (os governos pagam taxas de juro mais baixas e

cumprem os pagamentos da sua dívida). Portanto a criação de fundos como o EFSF

e EFSM foi apropriada. Esta medida de política económica tem sido mal vista

tanto por parte dos cidadãos e media dos países da periferia como dos países do

centro. A visão dos cidadãos dos países do centro é de que os seus governantes

aceitarão pagar as divídas dos países da periferia. A visão dos cidadãos dos

países da periferia é de que os governantes dos países do centro estão a

impor-lhes (através da Comissão Europeia, IMF e BCE, que negoceiam as condições

de acesso) medidas de austeridade demasiado severas. Ambas estas visões são

erradas. Os governantes dos países do centro concordaram em temporariamente

emprestar dinheiro aos países da periferia a taxas de juro mais baixas que as

actualmente vigorantes no mercado (que como discutido antes, existe evidência

que estão a reflectir de forma demasiado pessimista, o verdadeiro risco da

divída dos países da periferia). Isto é do interesse próprio dos países do

centro, pois evitam que os países da periferia entrem desnecessariamente em

incumprimento da sua dívida (algo que afectaria de forma negativa o sistema

bancário dos países do centro que detêm muita dessa divída) e existem boas

perspectivas de obterem um retorno apropriado ao risco do seu investimento. Os

países da periferia por seu lado evitam ter de tomar medidas de austeridade que

seriam muito mais severas sem a ajuda dos países do centro. Todos portanto têm

a ganhar com estas intervenções. Infelizmente a criação destes fundos provou-se

insuficiente para resolver o problema.

Figura 1: Taxa de crescimento de depósitos bancários

Neste momento não são só os governos dos países da

periferia que enfrentam grandes dificuldades de financiamento. A figura 1, em

cima, mostra a taxa de crescimento de depósitos bancários para vários países

membros do Euro. Como se pode ver neste momento existe uma “corrida aos bancos”

de países da periferia como Grécia e Irlanda (e também Portugal mas em menor

dimensão) com os clientes a retirarem os seus depósitos dos bancos.

É sabido que nenhum banco, conseguiria devolver na

totalidade, os depósitos de todos os seus clientes, caso todos o fizessem ao

mesmo tempo (pois parte do dinheiro dos depósitos é usado para investimentos de

longo prazo). Todos seriam prejudicados. É portanto necessário evitar que o

pânico se instale entre os depositantes e que estas corridas aos bancos

acontecam. Por isso também aqui foram apropriadas as intervenções do BCE em

Dezembro de 2011 e Fevereiro de 2012 de conceder empréstimos de duração de 3

anos aos bancos a taxas de juro baixas. Infelizmente também aqui estas

intervenções provaram ser insuficientes. Uma explicação plausível é de que os

bancos detêm muita da dívida pública dos governos da periferia e portanto

resolver o problema da “corrida aos bancos” envolve resolver também o problema

da dívida soberana da periferia. Outro dos motivos é a preocupação com uma

potencial saída do Euro dos países da periferia. Aqui acho que os responsáveis

políticos europeus não actuaram da melhor forma. A saída da Grécia do Euro tem

sido apontada como uma consequência inevitável do incumprimento dos pagamentos

da sua divída (penso como uma forma de tornar politicamente menos viável as

propostas eleitorais de políticos populistas que se opõem a medidas de

austeridade e também como forma de criar pressão a favor de uma união fiscal

desejada por muitos políticos). Ora, não existe motivo para se associar o uso

de uma determinada moeda com o pagamento de dívidas (quando um cidadão

americano não paga as suas divídas nada o impede de continuar a usar dólares e

quando o estado do Arkansas não cumpriu os pagamentos da sua divída em 1933 não

teve de abandonar o uso do dólar). Penso que o incumprimento da dívida pública

pode vir a ser uma medida necessária para o governo grego (ou outros da

periferia) mas não deve implicar de forma alguma a saída do Euro. Ao

estabelecer uma ligação entre cumprimento da divída e a continuação na zona

Euro os políticos europeus contribuíram de forma desnecessária para o

agravamento da corrida aos bancos. Este temor também está a meu ver a

contribuir para o agravamento da situação económica na Grécia (porquê que uma

empresa há-de pagar hoje aos seus fornecedores em Euros se amanhã pode

pagar-lhes em Dracmas? Ao mesmo tempo os fornecedores têm receio de conceder

crédito aos seus clientes pois têm receio de no futuro serem pagos em Dracmas

em vez de Euros).

Como tanto as intervenções anteriores para resolver os

problemas da dívida soberana e da corrida aos bancos se provaram manifestamente

insuficientes era necessário tomar medidas mais fortes (até porque a grande

interligação dos mercados financeiros torna-os vulneráveis a contágio;

lembremo-nos que a Grande Recessão começou num segmento pequeno do mercado de

habitação americano, o “subprime”, e daí estendeu-se a todo o sector financeiro

americano e europeu – ou seja existe o risco de os problemas que hoje afectam a

periferia se estenderem também aos países do centro do Euro e não só...). É

neste contexto, que se tem de entender a intervenção recente do BCE, a 6 de

Setembro de 2012. O BCE propõe-se comprar dívida dos países em dificuldades em

quantidades ilimitadas desde que os mesmos cumpram programas de reformas de

forma a melhorar as perspectivas de crescimento de longo prazo (um problema que

como vimos antes afecta já há muito tempo a maioria dos países europeus, àparte

a Irlanda).

Esta medida parece-me ser a solução mais adequada aos

problemas que hoje enfrenta a zona Euro. Uma solução podia ser permitir o

incumprimento dos pagamentos da dívída dos governos da periferia. Caso certos

bancos falissem como resultado, novos investidores seriam convidados a comprar

os activos dos bancos mantendo a responsabilidade perante os depositantes (mas os

actuais accionistas e outros credores seriam penalizados). No entanto seria uma

solução arriscada, basta recordarmo-nos dos efeitos que se seguiram a seguir à

falência da Lehman Brothers. A solução desejada por alguns de uma união fiscal

é muito complexa (mesmo que os cidadãos e governos aprovem essa medida no

futuro, demoraria anos a ser negociada e implementada) e os receios dos países

do centro de a adoptar parecem-me compreensíveis. Outra solução seria

simplesmente o BCE comprar incondicionalmente a divída dos países em

dificuldades. No entanto, caso os países da periferia não cumprissem o

pagamento da sua dívida a zona Euro passaria por um período de elevada inflação

(o resultado seria uma perda do valor real das poupanças dos cidadãos da zona

Euro e seria certamente custoso regressar a um ambiente de inflação controlada

– em inícios dos anos 80 nos EUA, a aquisição da credibilidade necessária para

a conquista da inflação, foi estabelecida através de fortes aumentos da taxa de

juro do banco central, levando a uma recessão severa onde o desemprego atingira

níveis não vistos em várias décadas). A solução escolhida pelo BCE pode ser

implementada rapidamente, com a dimensão que venha a ser necessária (portanto

tem uma boa chance de resolver o problema da corrida aos bancos e financiamento

dos governos) e ao impor condições de reformas de longo prazo aos países

directamente benefeciários tenta assegurar que os mesmos estejam em condições

de cumprir o pagamento da dívida (evitando-se portanto não só aumentos grandes

de inflação como também conseguindo-se finalmente a solução, para pelo menos

alguns, dos problemas estruturais que afectam muitas economias europeias – pois

um diferencial significativo entre o montante de juros pagos pela periferia e o

centro do Euro existia nos anos 90, a não ser que se adoptem medidas

estruturais, provavelmente os países da periferia não voltarão a obter

financiamento igualmente favorável ao do centro, como aconteceu em inícios do

séc. XXI).

Outra medida importante em discussão é a da criação de

uma união bancária para a zona Euro. Caso houvesse responsabilidade partilhada

dos depósitos, supervisão e regulação comum os problemas que a zona Euro

enfrenta hoje não teriam a mesma dimensão. Também é relevante melhorar a

regulação do sector financeiro (que teve um papel importante no despoletar da

Grande Recessão). Retirar o subsídio governamental implícito à dívida das

entidades privadas financeiras é muito difícil (sobretudo com o que ocorreu em

anos recentes, certamente que todos esperam que bancos de grande dimensão sejam

salvos em caso de necessidade pelos governos) mas é importante reduzir a sua

dimensão (facilitando a realocação dos activos de bancos em situações graves). Devido

a essa dificuldade, parece-me também necessário regulação que separe a banca

comercial de actividades financeiras de maior risco e/ou limites ao

endividamento das empresas no sector financeiro. Também isto não é uma proposta

fácil, pois não queremos um excesso de regulação que impeça o financiamento de

bons projectos de investimento e também porque a complexidade da actividade

financeira torna difícil a detecção de infractores.

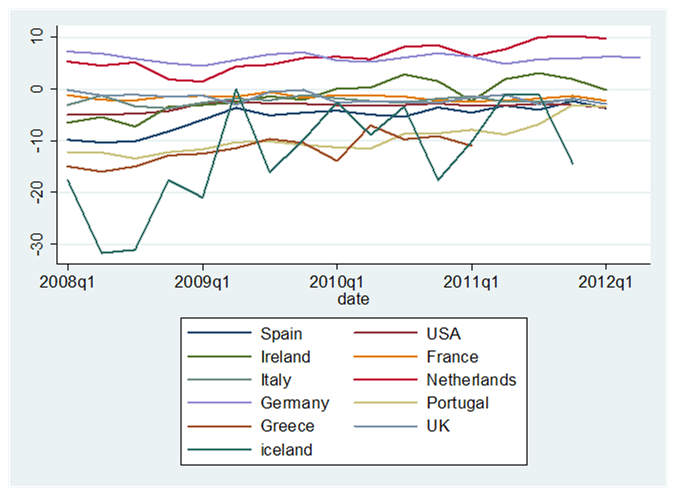

Poderá a saída de países da zona Euro ser também uma boa

solução para alguns dos países da periferia do Euro? Estou fortemente

convencido que a resposta correcta é não. A figura 2 em baixo mostra-nos o

saldo da balança de transacções correntes para vários países após 2008.

Este gráfico é uma boa ilustração da evidência,

mencionada em textos anteriores, de fraca relação entre desequilibríos de taxas

de câmbio e os défices comerciais. Apesar de ter perdido competitividade de

forma semelhante aos países da periferia a Holanda tem um excedente comercial

(indicativo de que os défices da periferia são sobretudo o resultado de

factores estruturais). O caso da Islândia também é interessante, a moeda

islandesa desvalorizou muito em relação ao Euro em 2008. Podemos ver que após

esta desvalorização a sua balança comercial melhorou muito. No entanto pode-se

ver também que não resolveu o problema de fundo. Se olharmos para os dados mais

recentes a Islândia é o país com pior saldo da balança de transacções correntes

daqueles considerados. Por outro lado Portugal que sendo membro do Euro não

pode desvalorizar a sua moeda tem conseguido melhorias consistentes e

assinaláveis da sua balança comercial.

Figura 2: Saldo da balança de transacções correntes em

percentagem do produto

Não me parece portanto que seria desejável para os países

da periferia sair do Euro. Os benefícios de desvalorização da moeda

desapareceriam ao fim de um curto período de tempo (2 a 3 anos, possivelmente

menos...). No longo prazo é muito improvável que se verifiquem benefícios de

desvalorização (o estudo de Kalyoncu, Artan, Tezekici e Ozturk, 2008, em 23

episódios de desvalorização em países da OCDE apenas em 9 casos encontrou efeitos

no crescimento económico a longo prazo, 6 sofreram efeitos negativos no longo

prazo e apenas 3 tiveram efeitos positivos a longo prazo). Há até estudos que

questionam se desvalorizações têm efeitos significativos mesmo no curto e médio

prazo (veja-se, por exemplo, o trabalho de Rose e Yellen, 1989).

Caso um país decidi-se sair do Euro os custos seriam

certamente elevados. Os seus bancos entrariam em falência pois as suas divídas

continuariam em Euros e os activos seriam redenominados numa nova moeda de

valor inferior (os efeitos de curto prazo em disponibilizar crédito a empresas

e cidadãos seriam grandes). Haveria uma corrida massiva aos depósitos. Haveria

litígios durante anos para se decidir quais os contractos cujo cumprimento se

deveria manter em Euros e quais os casos em que haveria conversão para a nova

moeda. A saída do Euro seria seguramente um evento traumatizante. Será que

valeria apena para obter benefícios que, a existirem, durariam talvez apenas 2

anos?

Ou seja a decisão de aderir ao Euro até pode não ter sido

boa ideia, mas neste momento a decisão de sair do Euro é a meu ver claramente

negativa. Há quem compare o Euro ao padrão ouro que vigorava durante a Grande

Depressão nos anos 30 do século XX. Parece-me uma comparação um pouco desajustada.

O padrão ouro era mais do que um sistema de câmbios fixos. O padrão ouro

impedia os países em recessão de adoptar uma política monetária expansionista.

Tal não acontece com o Euro (desde o início da Grande Recessão o BCE tem

reduzido a sua taxa de juro de referência e expandido o montante dos seus

activos de forma muito substancial).

Também não acredito que o futuro do Euro esteja condenado

ao fracasso devido à ausência de uma união fiscal (a Irlanda, manteve um câmbio

fixo com o Reino Unido entre 1922 e 1979 sem grandes problemas).

Haverá outras políticas alternativas a tomar medidas de

austeridade e reformas estruturais? A taxa de juro de referência do BCE ainda

se encontra a um nível superior às dos bancos centrais do Reino Unido e EUA,

por isso ainda há algum espaço para estímulo monetário por parte do BCE. Mas

quando as taxas de juro se aproximam de zero a política monetária torna-se

consideravelmente mais difícil (veja-se o post no blog de John Cochrane de 4 de

Setembro de 2012). Outra política muito debatida é a ideia de estímulo fiscal.

A teoria Keynesiana preve multiplicadores substanciais para aumentos de despesa

pública quando as taxas de juro estão próximas de zero. Esta política poderá

ser uma opção para países como Reino Unido, EUA ou Alemanha mas certamente não

para a periferia (pois os seus governos só conseguem obter financiamentos a

taxas de juro elevadas). Mesmo para estes países tenho sérias dúvidas que seja

a solução. A evidência para a eficácia deste tipo de políticas é bastante controversa

(por exemplo, o estudo de Barro de 1981 não encontra multiplicadores

substanciais; para um resumo de evidência recente favorável a políticas fiscais

expansionistas recomendo o discurso de 2011 de Romer). O sucesso de tal

política também dependeria de aumentar a despesas pública durante a recessão e

depois reduzi-la quando o sector privado regressasse a um caminho de

crescimento robusto (de forma a não serem necessários aumentos distorcionários

de impostos que seriam negativos para a actividade económica). Mas seria mais

fácil aos governos reduzir o número de funcionários públicos daqui a 10 anos?

Seria mais fácil cortar os salários e pensões daqui a 10 anos? Parece-me que não;

a oposição de sindicatos e pensionistas a essas propostas seria ainda mais

vigorosa quando a economia regressasse a um período de crescimento (na prática

o aumento temporário de despesa muito dificilmente não se tornaria permanente).

Outro problema é o de que as crises financeiras são tipicamente prolongadas

(veja-se a década perdida do Japão). Será que mesmo países como EUA e Alemanha

seriam capazes de financiar défices significativos e sistemáticos durante um

longo período? Confesso que não sei...

Não acredito, portanto, que exista um truque mágico que

evite a adopção de medidas de austeridade e reformas estruturais para os países

da periferia. O caminho para o regresso à prosperidade não é fácil mas acredito

na capacidade dos cidadãos dos países da periferia para o conseguir (o exemplo

irlandês dos anos 90 mostra perfeitamente como a adopção de boas instituições

pode transformar muito rapidamente a criação de riqueza de um país).

João Madeira

Universidade de Exeter

Referências:

Os dados da figura 1 podem ser obtidos do website do BCE:

Barro,

Robert J. (1981). "Output Effects of Government Purchases," Journal of

Political Economy, vol. 89(6), pages 1086-1121, December.

Irwin,

Douglas A. (2011). "Trade Policy Disaster," MIT Press Books.

Kalyoncu, H.,

Artan, S. ,Tezeciki, S. & Ozturk, I. (2008). “Currency Devaluation and

Output Growth: Empirical Evidence from OECD Countries.” International Research

Journal of Finance and Economics, 14: 232-238.

Romer,

C. (2011). “What Do We Know about the Effects of Fiscal Policy? Separating

Evidence from Ideology”, invited lecture at Hamilton College, November 7.

Rose,

Andrew K. & Yellen, Janet L. (1989). "Is there a J-curve?,"

Journal of Monetary Economics, vol. 24(1), pages 53-68, July.

Sem comentários:

Enviar um comentário